マイホーム借上げ制度のあらまし

マイホーム借上げ制度

こんなニーズをお持ちではありませんか?

- 歳をとったので、近いうちに、子どもと同居したり、高齢者向けの住宅や施設に入居する予定。誰かに住んでもらって手間をかけずに家賃だけ受け取ることはできないか?

- 老親の世話をすることになった。放置すると傷むので親の家を、相続するまでの間、貸し出して介護費用の足しにできないか?

- 転勤・転職や海外赴任で長期的に家を空けざるを得ない。ローンの支払もあるので、安心して貸し出す方法はないか?

- 親の家を相続したが、誰も住まないまま放置している。当面 売る予定はないので、できるだけ手間をかけずに賃貸活用できないか?

- 収入が減って住宅ローンを返すのが大変なので、一時的に実家に移って家賃を返済の足しにできないか?

“マイホーム借上げ制度”は、住まなくなった持ち家を安定した家賃収入に変える公的な仕組みです

マイホーム借上げ制度とは

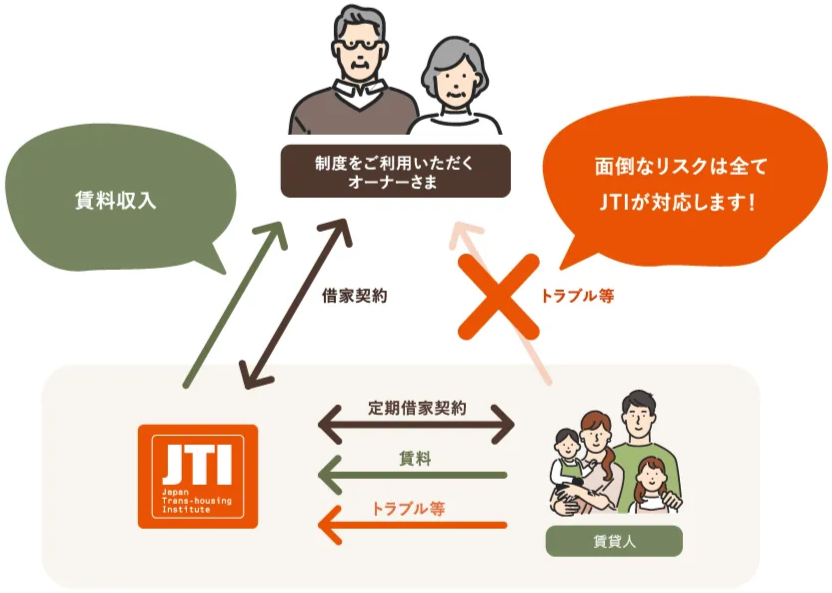

JTIによる借上げ

所有者様ご自身で直接貸すのではなく、国の支援を受けた非営利法人である「一般社団法人移住・住みかえ支援機構(JTI)」が利用者からご自宅を借上げ、JTIが貸主となって転貸します。

終身借上げ

原則としてご自身と同居者が亡くなられるまで、利用者から終了されない限り借上げます。戻る時期が決まっているときは期間を指定することも可能です(原則5年以上)

定期借家による運用

途中で戻りたくなったときのために、転貸は原則として3年の定期借家契約で行います。このため、いつ利用をやめても、最長で3年待てば家を取り戻すことができます

入居者対応はJTIにおまかせ

JTIが借上げて転貸するので、一般の賃貸のように家のオーナーが入居者と直接関わることはありません。日常的な対応はJTIが指定した家賃の未払いや破損部分など、入居者とのトラブルの心配は無用です。入居者とのトラブル対応はJTIが行い、責任をもって原状回復してお返しします

空き家保証

1人目の入居者決定以降は、空室が発生しても規定の賃料をお支払いします。住宅が賃貸可能な状態である限り借上げは継続しますので、安定した賃料収入が見込めます

国の基金による債務保証

JTIの支払う家賃には一般財団法人高齢者住宅財団に設定された国の基金による債務保証がなされており安心です

予約借上げ

将来に備えて 制度利用に必要な手続を先に完了し、通知だけで借上げを開始できます

修繕費対応

当初の修繕費に見合う家賃を先にまとめて受け取ったり、借上げ後に必要となる修繕費をJTIに委ねてあとから家賃で支払うことができます

20年の実績に基づき、日本全国を対象に、長く住んだ持ち家をお預かりする、安心の制度です

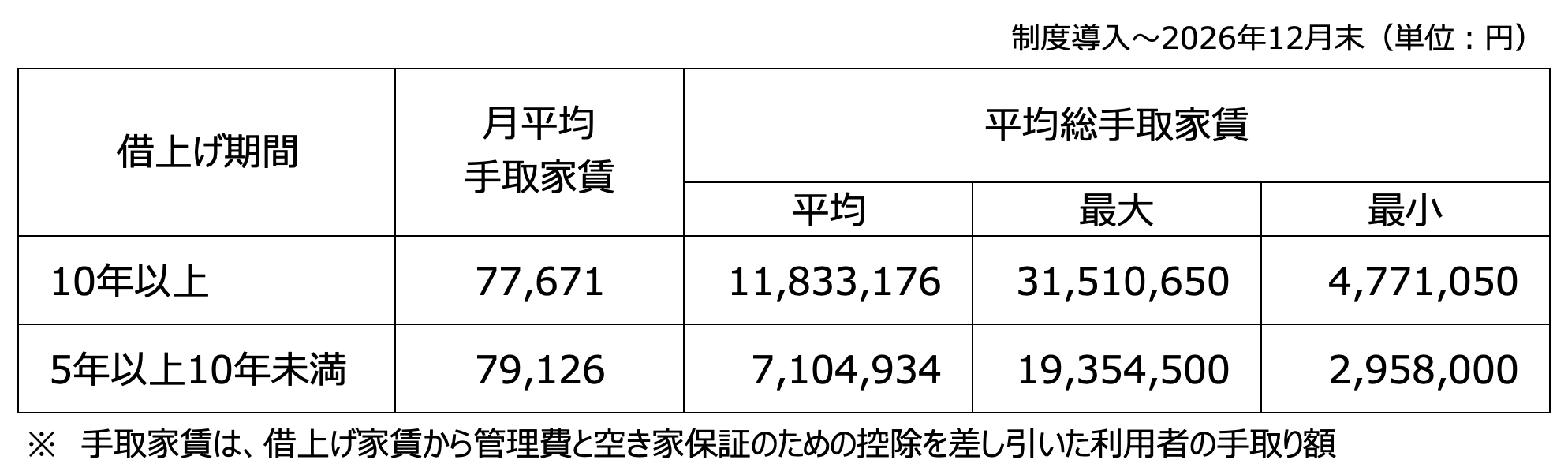

10年以上利用された方の平均総手取家賃は1000万円を超えています。

対象となる住宅の平均築年数は、30年以上が6割を占めています。

| 築年数 | 構成比 |

| 10年未満 | 3% |

| 10年~20年未満 | 12% |

| 20年~30年未満 | 24% |

| 30年~40年未満 | 41% |

| 40年~50年未満 | 17% |

| 50年以上 | 3% |

地域は賃貸市場があれば全国どこでも対応可能です。

| 地域 | 構成比 |

| 関東圏 | 7% |

| 近畿 | 15% |

| 九州・沖縄 | 5% |

| 首都圏 | 48% |

| 中四国 | 5% |

| 中部・東海・北陸 | 14% |

| 東北・北海道 | 6% |

使用例

退職後でも、毎月確実な収入が得られる心強さ

5年ほど前、定年退職を機に住み替えをしたAさん。住み替えと同時にマイホーム借上げ制度の利用を開始しました。家賃は毎月7万円ほどが手元に入ってきています。一人目の入居者が退去したあと、1年ほど入居者のいない時期がありましたが、その時期も毎月手元に家賃が入ってきました。年金のほかに毎月収入があるのは心強いと語ります。

5年ほど前、定年退職を機に住み替えをしたAさん。住み替えと同時にマイホーム借上げ制度の利用を開始しました。家賃は毎月7万円ほどが手元に入ってきています。一人目の入居者が退去したあと、1年ほど入居者のいない時期がありましたが、その時期も毎月手元に家賃が入ってきました。年金のほかに毎月収入があるのは心強いと語ります。

入居者とのトラブルも、JTIが対応してくれるので安心

海外に転勤が決まり、転勤期間のみマイホーム借上げ制度を利用しているBさん。制度利用中に、借り手が家を汚したまま退去し、連絡がつかなくなってしまいました。初めてのことで不安なBさんでしたが、JTIが対応にあたり、トラブルは無事に解決。対応する中で弁護士への依頼なども行いましたが、Bさんの持ち出しはありませんでした。

海外に転勤が決まり、転勤期間のみマイホーム借上げ制度を利用しているBさん。制度利用中に、借り手が家を汚したまま退去し、連絡がつかなくなってしまいました。初めてのことで不安なBさんでしたが、JTIが対応にあたり、トラブルは無事に解決。対応する中で弁護士への依頼なども行いましたが、Bさんの持ち出しはありませんでした。

売っても二束三文の家が、毎月6万円を稼ぐ資産に

田舎に住み替える予定のCさん。今の家を売却の査定に出してみたところ、ほとんど値段がつかないというショッキングな結果が。マイホーム借上げ制度で賃貸に出してみた際の査定を取ったところ、月8万円で貸し出せることが分かり、利用を決めました。売却すればお金も入らず家も残らないことを考えると、制度を利用して正解だった、と考えています。

田舎に住み替える予定のCさん。今の家を売却の査定に出してみたところ、ほとんど値段がつかないというショッキングな結果が。マイホーム借上げ制度で賃貸に出してみた際の査定を取ったところ、月8万円で貸し出せることが分かり、利用を決めました。売却すればお金も入らず家も残らないことを考えると、制度を利用して正解だった、と考えています。

制度をご利用できる方

年齢の条件

家の条件

- オーナーさまが単独所有、または共同所有する、日本国内にある住宅であること。

- 建築確認の日付が1981年5月31日以前の場合、耐震診断の上必要に応じて補強工事を行うこと。

- 借上げ申込後にJTI所定の建物診断を実施し、重大な劣化がある場合には補修を行うこと。

- 居住用の住宅であること。※

※:一戸建て、共同建て(タウンハウスなど)、マンション等、当初から賃貸事業のために建てられたものは不可。共同所有の場合は、共有者全員の承諾が必要です。

その他、制度の詳しい内容や条件に関しましては「ご利用ガイド」をご確認ください

ご利用ガイド

- ご利用の際の詳しいルールについて

- 申し込み条件について

- 利用する際の流れについて

お問い合わせはこちら