親の健康が不安…介護費用は、実家の賃貸活用で捻出できるかも?!

更新日2024.11.21 公開日2024.10.01

「親の健康」と「実家とお金」

親御さんが一人暮らしをなさっていると、けがや病気への対応が難しくなり、不安ですよね。

同居したり、介護施設に入ったりすることを提案しようかな? と思われている方も、多いのではないでしょうか。

そんなときに気になるのが、家とお金の問題。

「親に引っ越してもらったとして、親が今住んでいる家はどうしたらいい?」

「売却や賃貸は、ほかの兄弟や親戚の目もあるからためらう」

「実は、親のケアをすると自分たちの生活もしんどい。でも、親にはそんなこと言えないし……」

実は、そんな「家とお金」の悩みを解決できる、公的な制度があることをご存じですか。

この記事では、自宅を安定してお金に変えられる、公的住みかえ支援制度「マイホーム借上げ制度」について、移住・住みかえ支援機構(JTI)が解説します。

移住・住みかえ支援機構(JTI)とは

国の基金によりバックアップされた「マイホーム借上げ制度」を運用する一般社団法人(営利を目的としない法人)です。

女性の6割・男性の3割が、90歳まで生きる時代

介護について考え始めるとき、多くの人が、介護する期間について思いを巡らせるのではないでしょうか。

実は今の日本において、男性の約3.2人に1人、女性は約1.7人に1人が、90歳まで生きることをご存じでしたか。

厚生労働省の調査によると、2020年時点で65歳の人が90歳になっても生きている確率は、男性で31.3%、女性で58.6%。

ちなみに、ニュースなどでよく耳にする「平均寿命」は、男性81.09歳、女性が87.14歳。

若くして亡くなられてしまう方も含めた数になっているため、やや低い数字が出ています。

- 「平均寿命ぐらいで亡くなる想定でお金や時間を使っていたが、余裕がなくなってきた」

- 「長生きしてくれて嬉しいはずなのに、素直に喜べない自分がつらい」

そんなふうに悩まれている子供世帯も少なくないことを、まずはしっかり理解しておきましょう。

参考:令和5年簡易生命表の概況|厚生労働省(閲覧:2024/09/05)

https://www.mhlw.go.jp/toukei/saikin/hw/life/life23/index.html

大垣尚司『生きづらい時代のキャリアデザインの教科書』(日本経済新聞出版社、2024年)

介護の「出費」と「期間」の目安

次に気になるのが、介護にかかるお金です。

生命保険文化センターが行った調査では、介護費用は、平均で8.3万円/月かかることが分かっています。

また、介護にかかる平均的な期間は5年1カ月。

平均して5年間、毎月8万円を超える出費が発生することが分かります。

参考:介護にはどれくらいの費用・期間がかかる?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター(閲覧:2024/09/06)

https://www.jili.or.jp/lifeplan/lifesecurity/1116.html

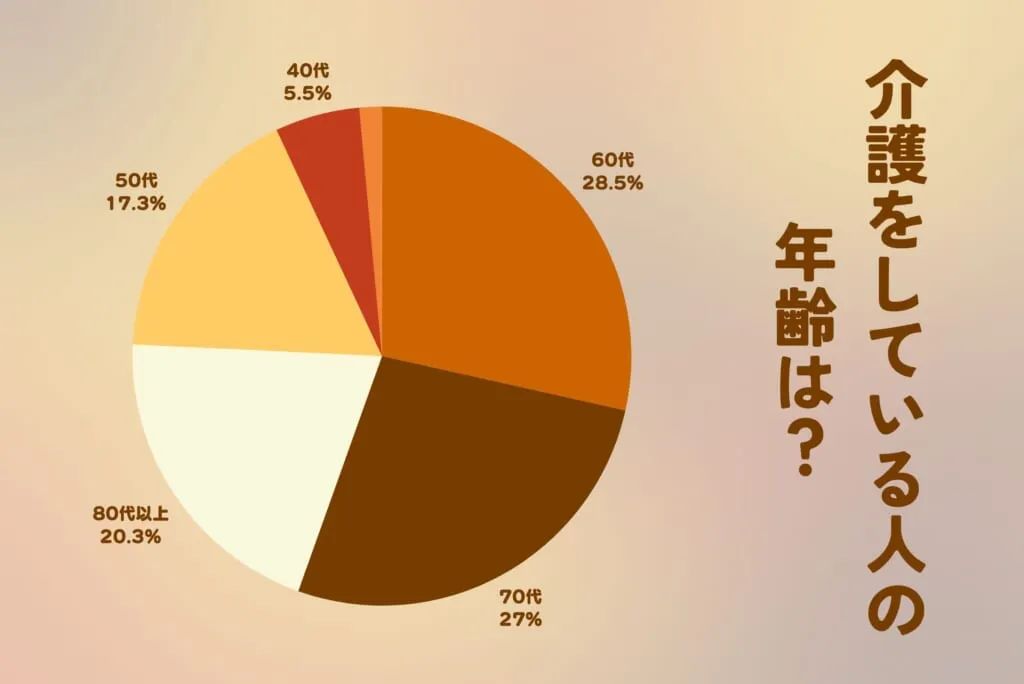

さらに、介護をしている人のうち、約4人に1人は40〜50代。

お子さんがいらっしゃる場合は、ちょうど教育費がかかる年代です。

教育費に加えて、介護費用まで……となると、家計に不安を感じてしまう人は多いのではないでしょうか。

参考:令和6年版高齢社会白書(全体版)(PDF版) - 内閣府(閲覧:2024/09/06)

https://www8.cao.go.jp/kourei/whitepaper/w-2024/zenbun/06pdf_index.html

空いた家で家計を救う⁉︎「マイホーム借上げ制度」

「ケアの期間が思ったより長く続くうえ、それなりの費用がかかることは分かったけど……」

「とはいえ、我が家にも親にも、そこまでの財産はない🤔」

そう思われる方、実は解決策はゼロではありません。

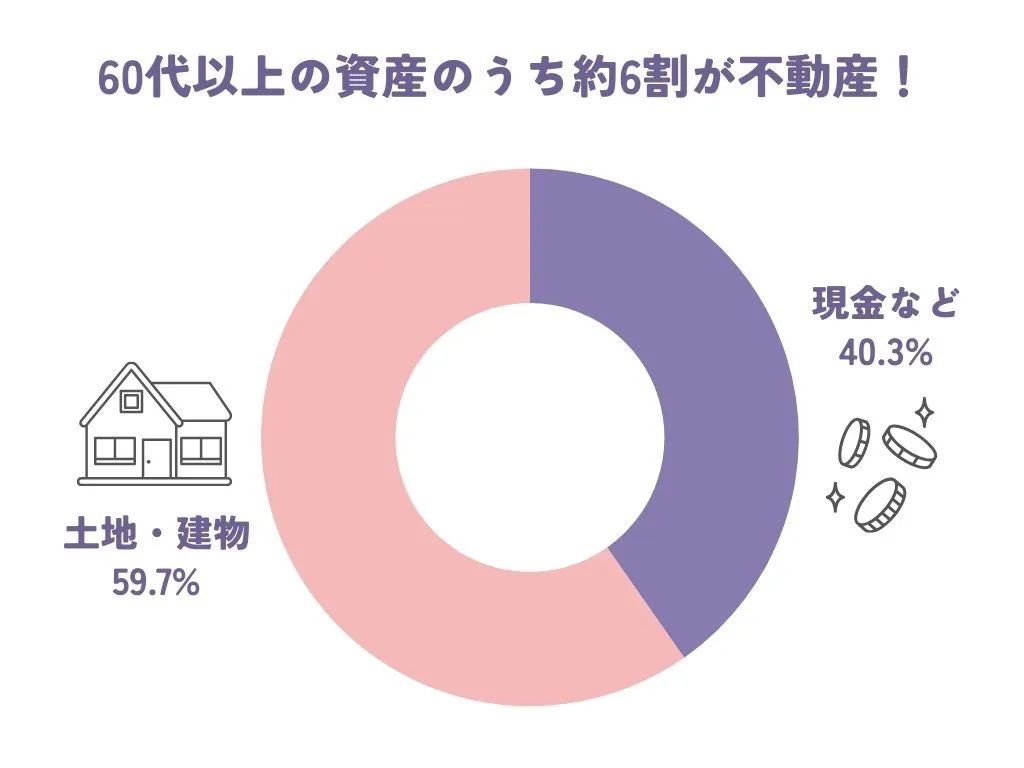

老後世帯・最大の資産は持ち家!

みなさまの親御さんは、持ち家にお住みでしょうか。

だとしたら、その家を活用することで、ケアの重要な資金源が生み出せるかもしれません。

実は、60代以上の方がお持ちの資産のうち、約6割は住宅や土地などの「不動産」なのです。

家をお金に変えるなら賃貸がおすすめ!

家を資金源にする方法には、どのようなものがあるのでしょうか。

売却も一つの選択肢ですが、思い出がつまった家を手放すのは寂しいもの。

また、将来の「相続」「家に戻る」といった選択肢を狭めてしまう可能性もあります。

そこでおすすめなのが「賃貸」です。

賃貸なら、所有権はそのままに、定期的な収入を得ることができます。

しかも、適切に管理すれば家の価値も維持できるのです。

Tips! もしものとき、親御さんの意思を尊重するための事前準備

親御さんが年齢を重ねるにつれ気になってくるのが、認知機能の衰え。

将来、親御さんのために「施設入居や実家の賃貸」といった決断を下す必要が出てくるかもしれません。しかし、認知症などで判断能力が低下してしまうと、親御さんに代わって必要な手続きを行うことが難しくなります。

このような状況では、認知機能が衰えた親御さんは自分で契約を結べず、かといって他の人が代理で手続きを行うこともできません。結果として、お子さんも親御さんも困ってしまう可能性がゼロではありません。

こうした事態を防ぐためにも、親御さんの認知機能が健全なうちに「成年後見制度」の利用を検討しておくことが重要です。

制度について気になる方は、全国市区町村の高齢者福祉課や社会福祉協議会、地域包括支援センターはもちろん、移住・住みかえ支援機構(JTI)にもぜひ相談をしてみてください。

手続きには3〜6か月程度の期間がかかることが一般的なため、早めに行動しておくことが重要といえるでしょう。

持ち家の賃貸ならマイホーム借上げ制度

「賃貸は日々のメンテナンスが大変そう」

「借り手がいなくて空室になったらどうするの?」

「今の住まいと実家が遠すぎて、賃貸でずっと手離れしないのは心の負担が大きい」

こんな不安を感じる方も多いでしょう。

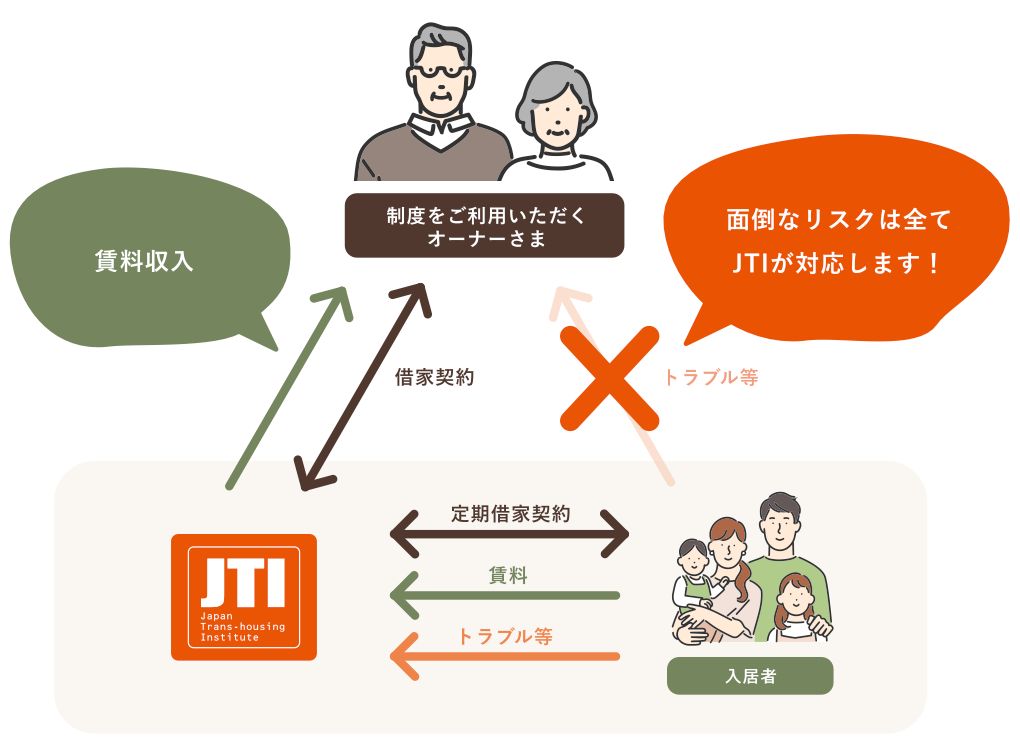

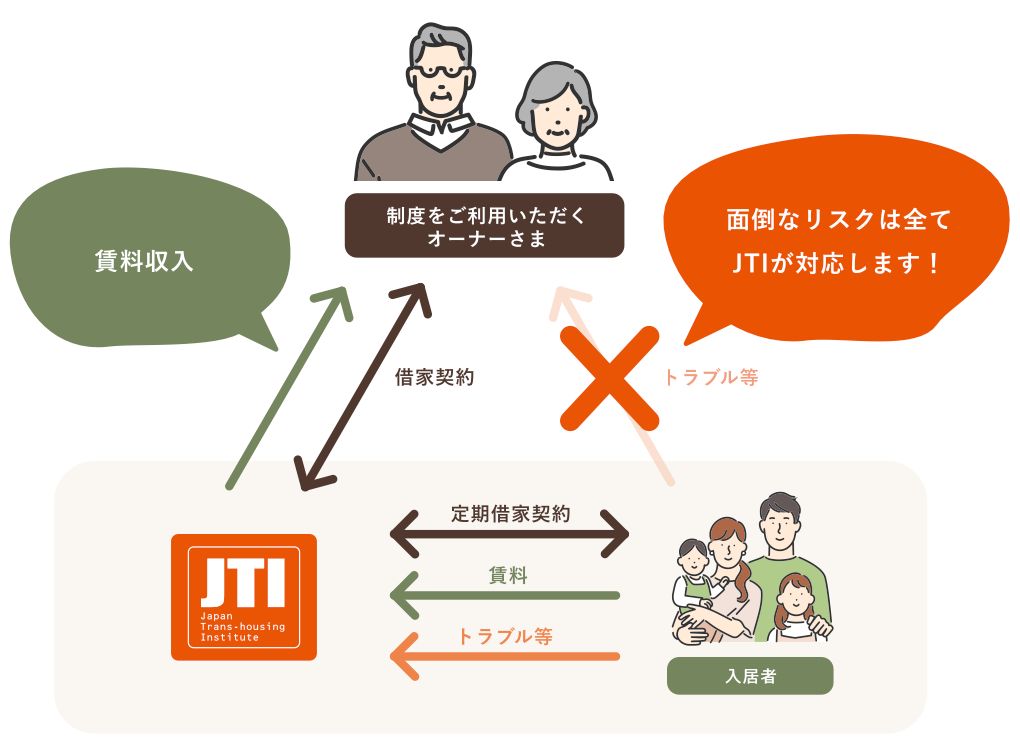

そんな方におすすめしたいのがJTIの「マイホーム借上げ制度」です。

この制度は、賃貸や不動産運用といった経験のない一般の方のために作られた、公的住みかえ支援制度です。

国の基金の支援を受けた非営利機関であるJTIが、あなたの家を借り上げて管理・運営。家を「おまかせ」で賃貸に出すことで、安定した収入を得られます。

ポイントは、空き家の期間でも毎月、安定して家賃収入が手に入ること。

毎月のケア費用における予算管理がしやすく、「ケア費用を家賃でまかなう」といった計画が立てやすくなります。

以下で、マイホーム借上げ制度の特徴について説明します。

マイホーム借上げ制度の使い方

マイホーム借上げ制度は、以下のような流れで活用します。

- 家を、JTIに借主として貸し出します(貸主は家の所有者=親御さん)

- JTIが貸主となって、借り手(主に子育て世帯)を見つけます。

- JTIが借り手と賃貸契約(転貸借契約)を結びます。

- あなたは、JTIから安定した家賃収入を得られます。

家の持ち主は、家を貸しに出すための最初の準備をするだけで基本はOK。

あとはおまかせで、毎月家賃収入が得られます(※)。

(※)家賃支払いは、最初の入居者が入居してからスタート

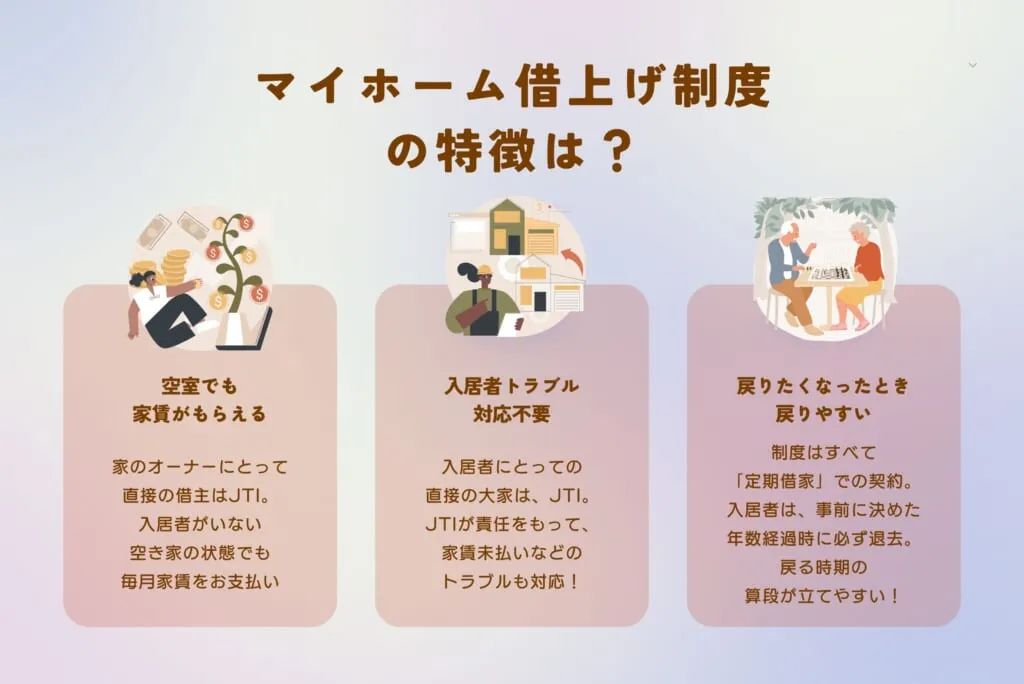

マイホーム借上げ制度のメリット3つ

マイホーム借上げ制度は、以下3つのメリットがあります。

- 空室になっても家賃がもらえる!

- 入居者とのトラブル対応はJTIがやってくれる!

- 将来、自分で住みたくなったら戻れる!

それぞれ詳しく解説します。

メリット①:毎月安定収入が得られる!

一般的な賃貸の場合、入居者が退去して空き家になっている期間は、家賃収入が途絶えます。

地方や古い物件の場合、入居者を見つけるのに時間がかかることも少なくありません。

「マイホーム借上げ制度」では、空き家の期間でも家賃をお支払い。

毎月、安定した家賃収入が得られます。

実際、地方で築30年以上のマイホームであっても、この制度を使って月に6万円以上の家賃収入を10年以上にわたって、毎月得てこられた方がたくさんいらっしゃいます。

年間で72万円、「第二の年金」のようですよね。

親の介護費用を心配せずに済み、家も傷まず、子育て世帯を助けられる……。

まさに「三方よし」の制度なのです。

メリット②:入居者とのトラブル対応はJTIがやってくれる!

家を貸すにあたり借主をどんなにしっかり審査をしても、運が悪いと、以下のようなトラブルに遭遇してしまいます。

- 家賃を支払ってもらえない

- マナーが悪く、近隣住民から注意を受けた

- 家賃を踏み倒し、夜逃げしてしまった

- 明渡しを受けたら、家の中が滅茶苦茶になっていた

こうした場合、一般の賃貸では、貸主の方々が入居者との最終的な交渉をせねばなりません。

裁判になれば、弁護士などに依頼する費用は自己負担となります。

手続きに大変な労力がかかることはもちろん、仮に裁判で勝っても相手にお金がなければ、結局修繕費を自己負担するしかないケースがゼロではありません。

マイホーム借上げ制度は、まずJTIがみなさんとの関係で借主となりJTIが入居者に転貸していますので、入居者トラブル対応については全て、JTIが責任を持って対応します。

全国で多数の借上げを実施しているJTIだからこそ、稀に起こる問題案件に十分な時間とコストをかけて対応することができるのです。

メリット③:将来、自分で住みたくなったら戻れる!

一般的な賃貸契約では「普通借家」という契約方法が取られることが一般的です。

普通借家の問題点は、大家が家に戻りづらいこと。

賃貸期間が終わっても、入居者が契約を更新したいと伝えた場合、原則として入居者の希望が優先されるよう、法律で定められています。

マイホーム借上げ制度では、全ての契約は、賃貸期間が終わったら明渡しを求めることができる「定期借家」という仕組みを採用。

契約期間が終われば、確実に自宅に戻ることが可能です。

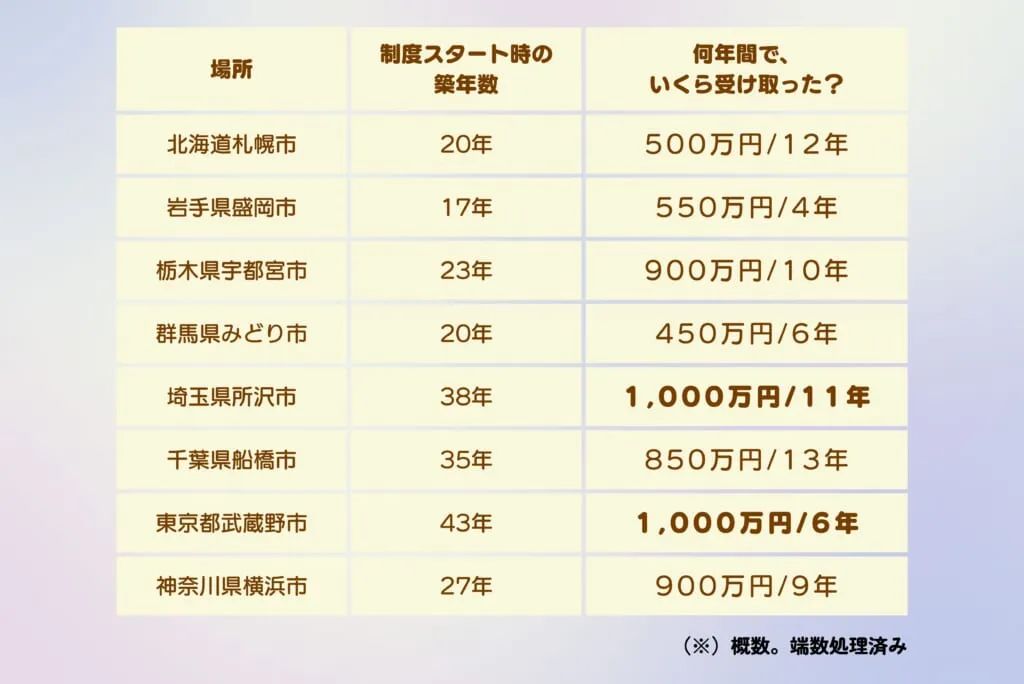

【実例】マイホーム借上げ制度で、どれぐらいのお金になるの?

マイホーム借上げ制度を使ったときに受け取れる家賃がどの程度になるのか、気になる方は多いのではないでしょうか。

以下は、マイホーム借上げ制度を利用された方が実際に受け取った家賃の一例です。

築年数がかなり経過している家を貸し出された方でも、1,000万円を超える合計家賃を受けとっていることが分かります。

また、物件のある地域も、都心オンリーではなく全国にまたがっていることが分かります。

移住・住みかえ支援機構の公式サイトでは、毎月、募集物件一覧を公開しています。

ご自身の家と似たような条件の物件が、およそいくらぐらいの家賃で賃貸を募集しているのかチェックしてみるのも面白いかもしれません。

気になる不安点もしっかり寄り添います

マイホーム借上げ制度は、家を賃貸に出した際の代表的なデメリットを解消し、ご実家を「お任せ」で活用していただくために作られました。

賃貸や不動産運用といった経験のない一般の方のために作られた、公的住みかえ支援制度なのです。

空いてしまう実家の活用、まずは無料カウンセリングから!

JTIは、マイホーム借上げ制度を通じて、皆様の住まない家の活用をサポートします。

空いてしまう実家をどうすべきか迷っている方、賃貸に不安を感じている方は、まずは無料カウンセリングをお試しください。

専門家が丁寧にご相談に乗り、最適な活用方法を一緒に考えていきます。

家の状態や立地、ご家族の事情など、個々の状況に合わせたアドバイスを受けることで、より良い選択ができるはずです。

相続した実家を放置せず、適切に管理し活用することは、建物の価値を維持するだけでなく、思い出の詰まった家を大切に守ることにもつながります。

JTIのマイホーム借上げ制度を活用して、あなたの大切な実家に新たな価値を見出してみませんか。

まずは気軽に無料カウンセリングにお申し込みください。

あなたの大切な実家活用の第一歩をJTIがサポートいたします。

JTI 公式Xアカウント(@jti_market)

空き家に関連する情報、参考になりそうなコンテンツなどを随時ご案内しています。

ぜひフォローしてください!