空き家はJTIの賃貸制度で解決!年間100万円の収入になることも!

更新日2024.11.19 公開日2024.09.11

現時点では誰も住む予定がない実家等を持っているが、すぐに売る予定もない……という人、多いのではないでしょうか。

- 「一度売却の査定をしてみたけど、期待よりも価格が低かった」

- 「退職後に住む予定があるから、処分せずにこのままにしている」

- 「色々考えるのが面倒で、とりあえず放置」

- 「周囲に相談できる人がおらず、どうすればいいかよく分からない」

そんな気持ち、ありますよね。

実はその家、貸せば、10年で1,000万円程度の収益を生み出す可能性があることをご存じですか。

現時点では住む予定がない家を売らずにお金に変える仕組みについて、移住・住みかえ支援機構(JTI)が詳しく解説します。

移住・住みかえ支援機構(JTI)とは

国の基金によりバックアップされた「マイホーム借上げ制度」を運用する一般社団法人です。

非営利法人であるJTIに家を借り上げてもらうことで、あとはお任せで、安定した賃料収入が得られることが特徴です。

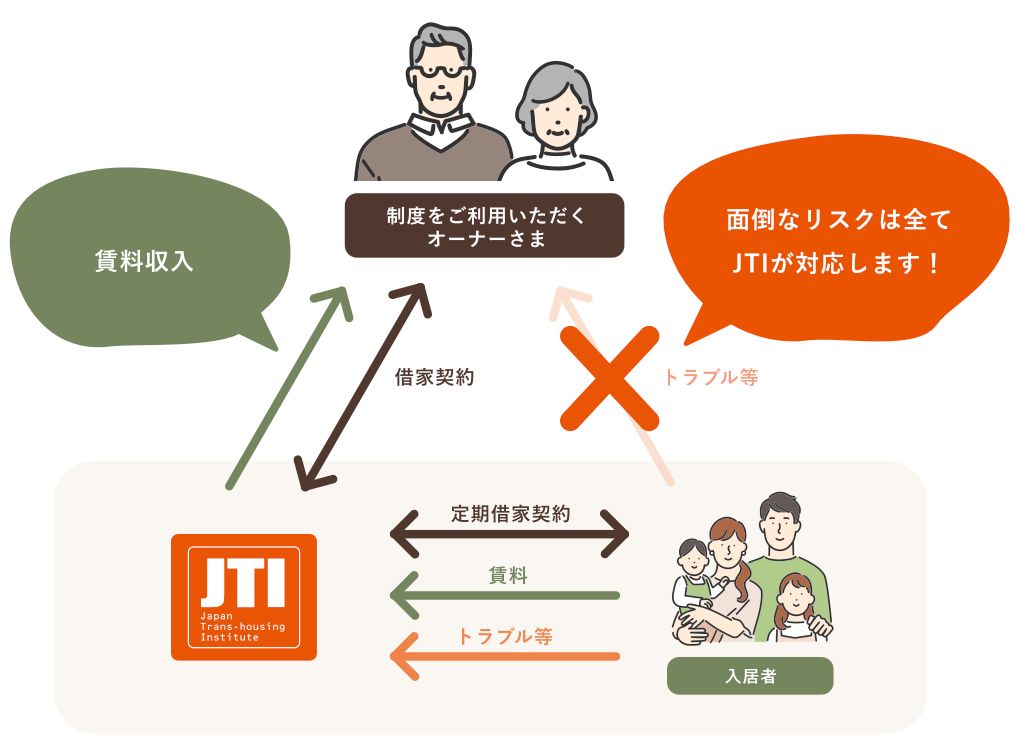

<「マイホーム借上げ制度の図」 JTIホームページより>

住まない家を賃貸活用すると良い理由

住まない家をお持ちの方の多くは、売却を検討されたことがあるのではないでしょうか。

確かに、売却してしまえば家についてあれこれ考える必要がなくなりますし、管理や固定資産税もかからなくなりますよね。

でも、「誰かが住むかも」とか「建て替えるかも」と考えると、売却には踏み切れない……そんな気持ち、ありますよね。

実際のところ、家は売却するよりも、賃貸のほうが「お得」になる可能性があることをご存じですか。以下では、売却と賃貸、それぞれの特徴について、詳しく解説します。

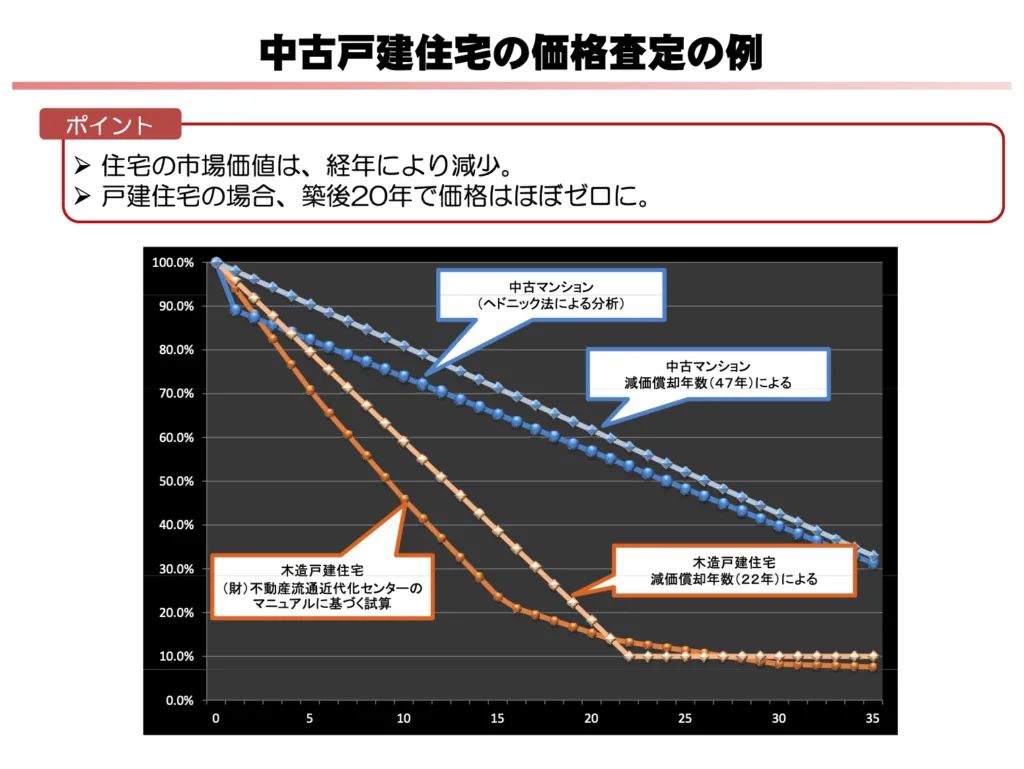

理由1.貸してから売ったほうがお得

今ここに、2002年に建てられた戸建てがあると想定してみましょう。

この戸建て、以下のどちらのほうが、より高い値段で売れると思いますか。

- 今売却したとき

- 10年後に売却したとき

答えは……土地が値上がりしない限り、どちらもほとんど同じ価格なのです。

なぜなら、どちらの場合でも、20年以上経った住宅の建物評価は二束三文で、ほとんどが土地代になるから。

もしそうだとすれば、今売らずに、10年間賃貸として人に貸してから売れば、土地が大きく値下がりしない限り、家賃収入分だけ多くお金が入ることになりますね。

理由1.古い家の賃貸も、結構もうかる

「貸しても、リフォームなどで手間がかかるばかりで、大したお金にならないのでは?」

そう思われる方もいらっしゃるかもしれません。

実は、10年ほど家を貸しに出せば、累計の受取正味家賃が1,000万円にのぼることも珍しくはないのです。

たとえば、以下のJTIの賃貸制度「マイホーム借上げ制度」の利用実例です。

<JTI資料より>

これをみると、ほとんどの物件が制度利用を始めた時点で築後20年以上経過しており、そこから10年以上貸し出している物件のほとんどについて、受取正味家賃の累計が500〜1,000万円であることが分かります。

まとめてみると、以下のようになります。

築20年以上の家は、

- すぐに売る:手に入るお金は、土地代のみ

- 10年間貸してから売る:手に入るお金は、土地代+500万円〜1,000万円

また、家は放置すればするほど傷んでしまうもの。気づけば「迷惑空き家」になってしまう可能性もゼロではありません。賃貸に出すことで、家をむしろ、綺麗な状態でキープすることも可能になるのです。

家の「売却価格」と「家賃」の決まり方の違い

でも、これって、感覚的には少し「ヘン」ですよね。

これから10年、まだまだ住める家。この価値が売却価格に上乗せされないのは、不思議な感じがします。

なぜ、「賃貸ならお金になる」現象が起こるのでしょう。

それは、売却価格と家賃は、値付けの理屈が異なるからです。

言い換えれば、古家は売れば二束三文ですが、住めるなら貸せばそこそこの家賃が得られるということ。

どういうことなのか、以下で具体的に解説します。

売却価格と家賃の違い1 「新築・中古のこだわり」

売却価格:新築かどうかが重要

以前は、新築=「過去に誰も住んだことのない状態」を、多くの人が憧れとして持っていました。だから、築浅の家でも売りに出すと値段が大幅に下がってしまったのです。

最近は新築へのこだわり自体は減ってきてはいますが、さすがに20年以上経った家は、仮に「まだ住める」としても、自分の家として長く住むことを考えるとかなり補強や修繕の必要があります。

このため、どうせ結構なお金がかかるなら、壊して「新築」にしたほうがよいと考える人が多いのです。

このため、仮にまだ住める家でも「中古住宅」ではなく、「古家付きの土地」と扱われてしまいます。

家賃:中古が前提

一方の賃貸はどうでしょうか。

賃貸は基本的に、「誰かが過去に住んでいたこと」が前提です。

だからこそ、売却では非常に重要だった「新築かどうか」という基準は、家賃ではほとんど考慮されません。

たとえば、皆さんがもし、住まいを賃貸で借りるとしたら……と考えてみてください。

最初に気にするのは、まずは、賃料、間取りではないでしょうか。

築年数が気になるケースでも、多くの場合は、以下のような点を気にしていることが多いのです。

- 見た目(外装や内装)が綺麗か

- 設備が新しいか

- 耐震性に問題がないか

実際に、JTIの管理する物件でも、耐震基準をクリアした物件で、内外装が綺麗であれば、築後30年ぐらいまでは家賃に大きな差は出ていません。

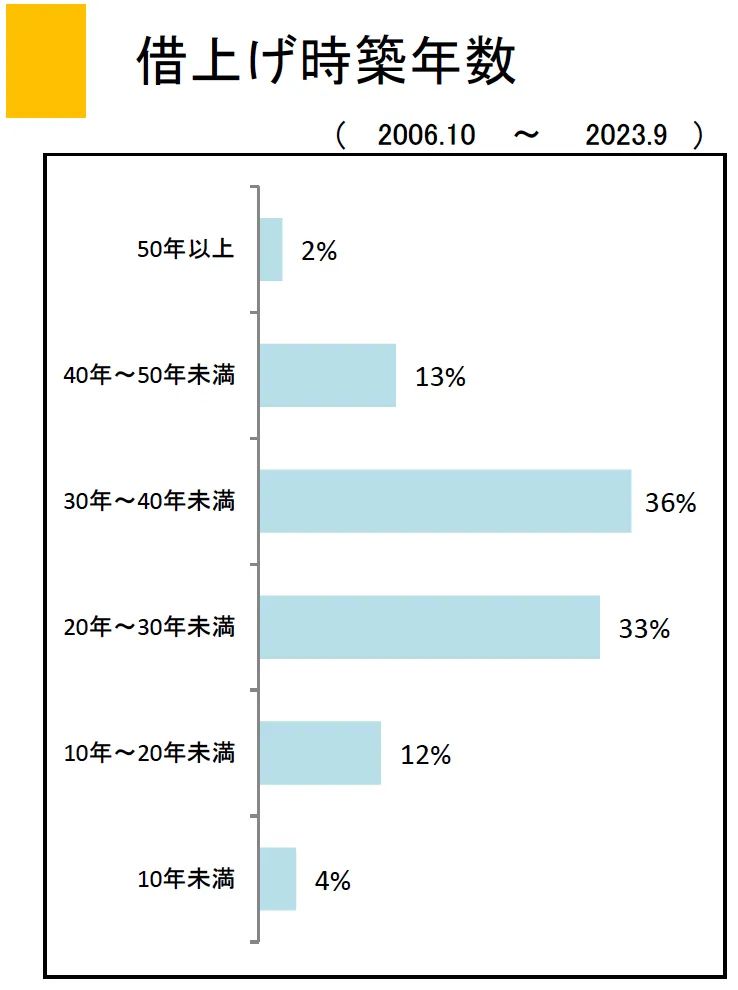

以下は、JTIにお任せいただいている物件の築年数をデータにまとめたものです。全体の84%が、築20年以上経過した物件であることが分かります。

<「借上げ築年数グラフ」 JTI Factbookより>

なお、築年数は耐震性を見るうえでは重要な要素であることは確かです。

特に、1981年5月31日以前の住宅は古い耐震基準で作られており、最近の大地震には強度的に耐えられないと考えたほうが無難です。

賃貸を借りる場合は、避けるか、耐震工事が実施されているかをチェックしておきましょう。

売却価格と家賃の違い2 「地域格差」

売却価格:地域格差が非常に大きい

土地の価格は、大都市圏かそうでないかで売買価格が大きく変わります。

たとえば、国土交通省の発表している令和6年度における、東京23区の住宅地公示価格の平均値を100とすると、青森市は4.8と約20倍の開きがあります。

家賃:地域差があまりない

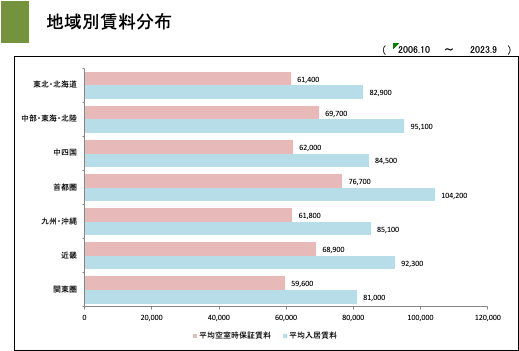

これに対して、家賃は首都圏でも地方でもそれほど大きな差はありません。

以下は、JTIのマイホーム借上げ制度の実績をとりまとめたものです。首都圏でもそれほど高くない一方、地方でもそんなに安くはならないということがわかると思います。

まとめると、以下のようになります。

売却価格:地方であればあるほど不利

賃貸の家賃価格:大都市圏でも地方でも、価格の差がそこまで出ない

もちろん、賃貸でもエリアによって価格は変動しますが、売却価格ほどの変動は生まれません。

JTIのマイホーム借上げ制度は、基本的に日本中、どのエリアの物件もお任せいただけます。

親からの贈り物=実家の相続を「負の遺産」にしないためには

さて、皆さまが家をすぐに売却できなかったのは、きっと、そこに詰まった思い出や絆を守りたいからではないでしょうか。

そんな大切な家に、「ゼロ円」とか「解体費用でマイナス」といった売却価格がついてしまうのは、できれば避けたいことだと思うのです。

家を賃貸に出せば、住宅は毎月、定期的に家賃を届けてくれます。

せっかくのご両親からの贈り物。「負の遺産」として気に病むのではなく、「定期収入」として使ってもらうほうが、家も喜ぶのではないでしょうか。

ちなみに、JTIの制度で、毎月家賃収入が入ってくることになったとしましょう。

家賃が月6万円だとして、仮にこの額を預金金利で得ようとしたら、なんと約6億8,600万円が必要に(※)。「たかが家賃、されど家賃」なのです。

(※)メガバンク(三井住友銀行)の大口定期の金利(年0.105%)で計算。2024年8月7日時点。

マイホーム借上げ制度は「一生に一度だけ、家を貸したい人」の仕組み

- 「賃貸がいいのは分かったけど……メンテナンスが大変そう」

- 「借り手がいなくて空室になったらどうするの?」

- 「今の住まいと実家の距離が離れていて、賃貸でずっと手離れしないのは心の負担が大きい」

そう思う方でも、大丈夫。

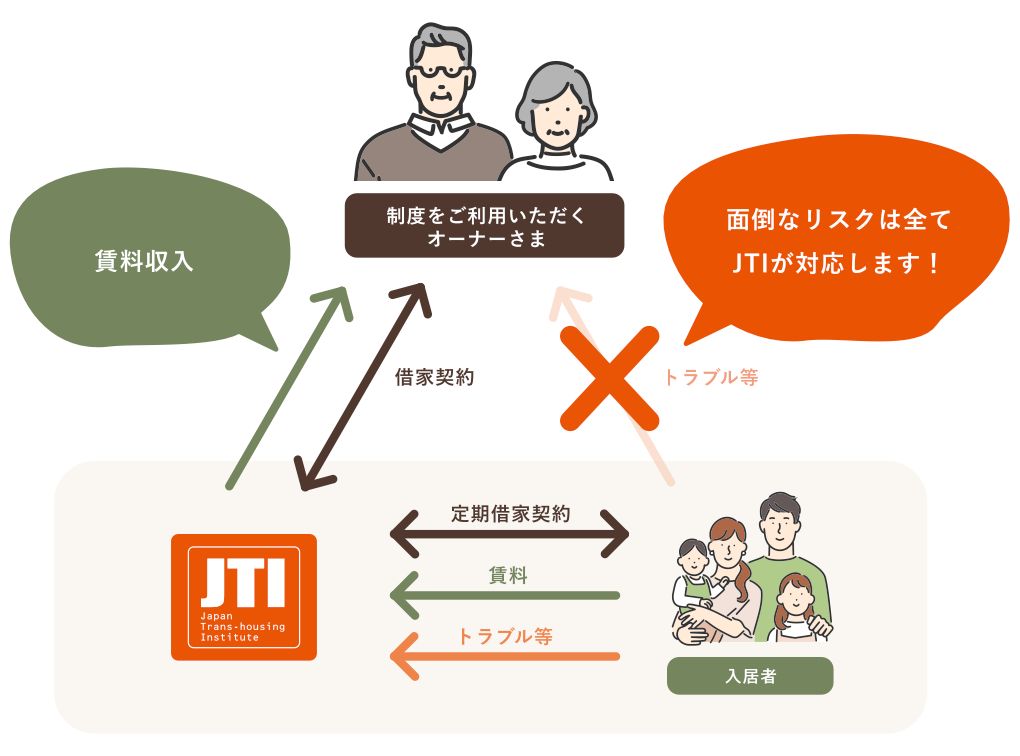

JTIの運用する「マイホーム借上げ制度」は、相続した空き家などをお持ちの方のために作られた、「一生に一度だけ、家を貸したい人」のため国の基金に債務保証された制度です。

<「マイホーム借上げ制度の図」 JTI ホームページより>

マイホーム借上げ制度の特徴は、皆さまの家を、まずJTIに賃貸していただくこと。

このあとJTIが、物件の借り手(主に子育て世帯など)を探し、物件契約を結びます。

国の基金の支援を受けた非営利機関=JTIに貸し出すだけで、あとはお任せで、毎月の家賃収入が得られます。

気になる「不安な点」3つ

マイホーム借上げ制度は、家を賃貸に出した際の代表的なデメリットを解消し、相続したご実家を「お任せ」で活用していただくために作られました。

不動産運用などを生業にされていない方でも、安心して家を活用できる制度です。

以下、よくあるご質問やご不安にお答えします。

不安① 空室になったら、収入が途絶えるんじゃないの?

一般の賃貸では、入居者が退居すると、次の入居者が見つけるまでは、家賃収入が途絶えてしまいます。地方や古い物件の場合、入居者を見つけるのに時間がかかることも少なくありません。

これに対して、JTIのマイホーム借上げ制度では、JTIが皆さまにとっての、「直接の借主」となります。

つまり、実際の入居者がいてもいなくても、JTIという「借主」は常に存在しているということ。最初の入居者との契約が始まったあとは、空き家期間でも、あらかじめお約束した保証家賃を支払います。これにより、家賃が途切れることがありません。

また、JTIの支払う家賃には国の基金による保証がなされているので、安心してご利用ください。

不安② 家に戻りたくても戻れないことはあるの?

子供に実家を相続したい、状況が変わって売却することになった……。投資用のアパート等と違って、マイホーム借上げ制度のご利用者さまには、貸した後も、いろいろな事情が生じます。

ところが、一般的な賃貸契約(普通借家といいます)の場合、借地借家法という法律により、賃貸期間が終わったときに、入居者が同じ条件で再度契約を更新することができる「更新権」が認められており、入居者に退去してもらうことは、事実上難しくなります。

これに対し、JTIは借り上げた家を全て、契約の期限で必ず明渡しもらえる「定期借家」という契約で賃貸します。

賃貸の期間は、みなさんから特に指示がなければ、3年間。この契約の切れ目には家を取り戻すことができます。

もちろん、再度3年継続して運用することは自由ですし、当分使わないということであれば、より長期で運用すれば有利な条件が得られます。

不安③ 入居者のトラブルは、どうすればいい?

賃貸経験者の多くが悩みとして口にするのが、入居者とのトラブル対応です。

最初にどれだけ厳重に審査をしても、トラブルを完全に排除するのは困難です。

- 「家賃を支払ってもらえない」

- 「マナーが悪く、近隣住民から注意を受けた」

- 「家賃を踏み倒し、夜逃げしてしまった」

- 「明渡しを受けたら、家の中が滅茶苦茶になっていた」

こうした場合に、一般の賃貸ですと、不動産屋さんがやってくれることには限界があり、最後は貸主であるみなさんが入居者と直接交渉をせねばなりません。

最悪の場合、裁判になれば弁護士の先生に頼む費用は貸主の自己負担となります。

手続きに大変な労力がかかることはもちろん、原状回復の修繕費が嵩むと、大きな赤字になるケースもゼロではありません。

マイホーム借上げ制度は、JTIが一度家を借り上げますので、形式上の貸主はJTIです。

入居者とのトラブルはJTIが貸主として、大家の皆様にかわって、責任を持ってお引き受けします。

全国で多数の借上げを実施しているJTIだからこそ、稀に起こる問題案件に十分な時間とコストをかけて対応することができるのです。

空いている実家の活用、まずは無料カウンセリングから!

JTIは、マイホーム借上げ制度を通じて、皆様の住まない家の活用をサポートします。

相続した実家をどうすべきか迷っている方、賃貸に不安を感じている方は、まずは無料カウンセリングをお試しください。

専門家が丁寧にご相談に乗り、最適な活用方法を一緒に考えていきます。

家の状態や立地、ご家族の事情など、個々の状況に合わせたアドバイスを受けることで、より良い選択ができるはずです。

相続した実家を放置せず、適切に管理し活用することは、建物の価値を維持するだけでなく、思い出の詰まった家を大切に守ることにもつながります。

JTIのマイホーム借上げ制度を活用して、あなたの大切な実家に新たな価値を見出してみませんか。

まずは気軽に無料カウンセリングにお申し込みください。あなたの大切な実家活用、第一歩をJTIがサポートいたします。

JTI 公式Xアカウント(@jti_market)

空き家に関連する情報、参考になりそうなコンテンツなどを随時ご案内しています。

ぜひフォローしてください!